A股的三傻,保险,银行,地产,现在彻底变成了三惨。当然,也还有一些高高在上的银行股,涨出了奇迹,但是,据我的观察,最终也会拉回现实,估值泡沫并不能持续维持。

从本质上讲,银行股的下跌和地产是同步的,很好理解,这是关联性最强的两个行业,银行的大部分利润依赖地产,银行的风险主要来源也是地产,地产目前是银行信贷资产中违约率最低的,一旦上升哪怕是100个基点,那也是非常吓人的。

下面我们透过几份2020年年报来讲讲银行的资产结构和利润来源。

这是工商银行,个人住房贷款余额5.7万亿,平均收益率高达4.72%,利息收入高达3100多亿元,占公司营业收入的41%。

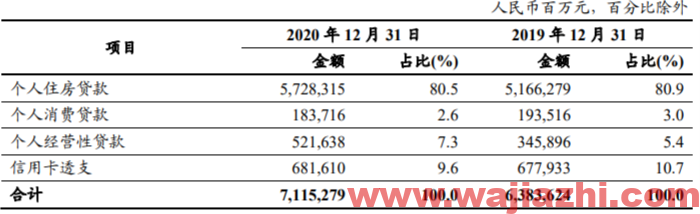

这是招商银行的数据,个人住房贷款1.27万亿,信用卡和小微分别占了4757亿和7466亿,在公司总利润中970亿中,个人客户几乎贡献了1477亿。

这是招商银行的收入来源表。

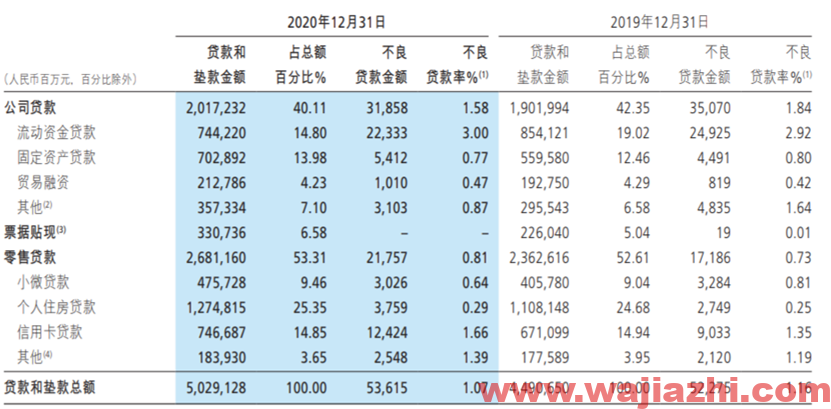

这是建设银行,利息收入个人业务这一块,基本上占了47%以上。别的银行我就不一一例举了,那么这一部分资产目前安全吗?我个人认为不够安全,如果房地产不能持续涨价的话。这是一个死局,涨价最终是死,不涨价也是一样的。不涨价就缺少接盘侠,自然就下跌了。在连续这么多年疯狂扩张的背后堆集的债务极有可能在未来几年被集中清算。

我们可以通过银行的数据发现,住房贷款基本上都收紧了,特别是二手房。银行继续扩表困难,要实现营业收入的增长可能就存在一点的难度,再加上违约风险的上升,需要计提更多的坏帐。目前银行股的整体走势应该是计提了这一部分风险。工商银行的股价创下了近几年的新低了,我个人认为,还有进一步下跌的空间,暂时第一目标位在4.5元附近吧,不排除进入4元到4.4元的区间。所以,整体来说,银行股的地迷是市场投资者重新认识风险的结果。目前市场股息率稳定在6%以上的已经一大把了,5%的股息率并不能增加多少投资者的持有意愿,并且还在风险未充分释放前。

地产股的好日子肯定是到头了,不管怎么折腾,行业见顶信号明显,曾经靠债务扩张的日子将告一段落,在一房难求的2020年和2021年,净利润都持续走下坡路,未来,日子只会更艰难。最近,国际投行也下调了内房地产股的利润预期,未来走势会怎么样,我们平心静待吧。

这种级别的下跌,修复均线将是一个缓慢的过程,暂时不建议大家抄底了,耐心等待企稳之后再做右侧交易吧。这也是我进一步下调目标价位的原因,毕竟,技术图形上的弱势已经非常明显了,下方的支撑到底在什么地方,目前并不好讲。看看中国平安,下跌幅度之夸张,远超预期,我当初预测的70元,并没有顶住几天。