金龙鱼股价的疯狂,不如说是资本收割韭菜的疯狂和荒唐。一个食品加工企业,依靠加工食用油,小麦和大米的企业,我们先不谈技术问题,是什么样的胆量让它能够享受如此高的溢价呢?

从145元跌下来,直接腰斩,割了多少韭菜的肉?有多少人暂时还无法回本呢?其背后根本原因是估值的严重泡沫,这时候还谈价值投资,估计只能用丧心病狂来形容了。

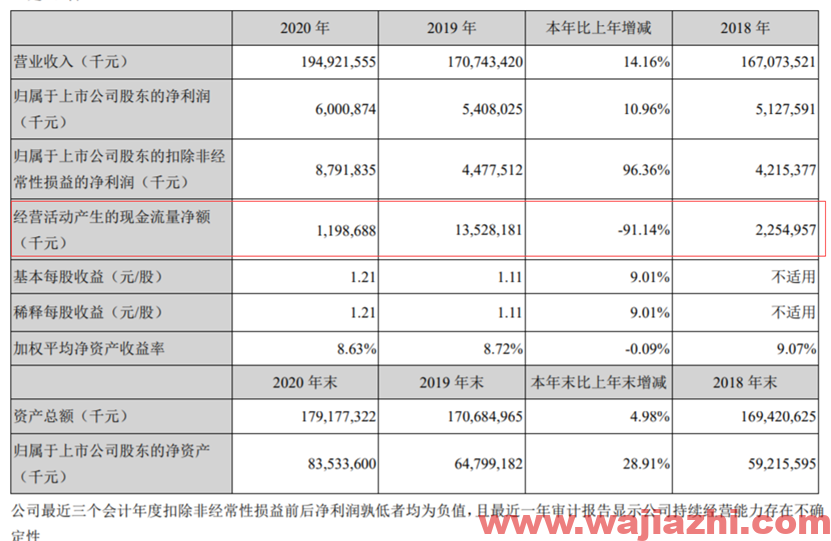

这是最近三年的主要财务指标。从上图我们可以看到,毛利率是非常低的。那么这个毛利率还有继续提升的空间吗?我想是很难的,因为油跟别的商品不一样,品牌效应不会特别明显,同质化严重,而且门槛相对较低。

股价溢价非常高的原因之一应该是流通股的严重不足,目前流通市值大概为364亿元。高达90%的流通股解锁时间为2023-10-16。时间太充足了,恶庄还能够利用信息优势操纵较长时间,但是,越到后期,其大幅折扣的趋势就会非常明显。如果你要坚持价值投资,最后的结局会很惨。没有谁能够预测最后的股价能够到什么价位。

2020年年报显示其经营性现金流与利润的差距相当大,利润60亿,现金流只有12亿不到。

这是公司的业务版图(来源于2020年年报)。

这是收入构成。

这是公司的采购数据披露结果。我们可以看到其成本主要受大豆,小麦,油籽的影响。

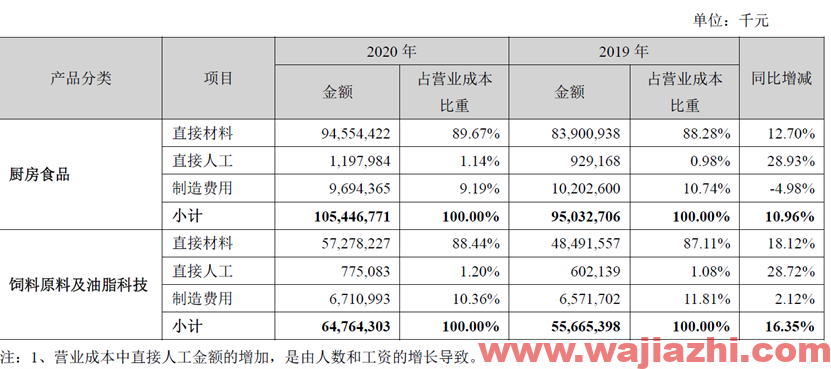

这是公司的成本结构。从上图可以看到其直接材料成本高达90%。

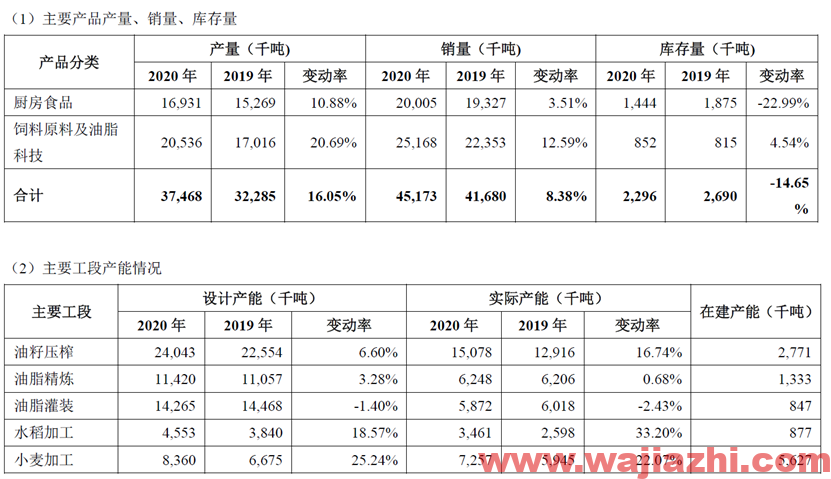

这是详细的产量,销量,库存和在建产能情况。我们可以看到,整体需求在向上走,然后公司的油籽压榨方面的产能将提升10%,而小麦加工方面将提升接近67%。所以说,产能方面还有较大的提升空间。

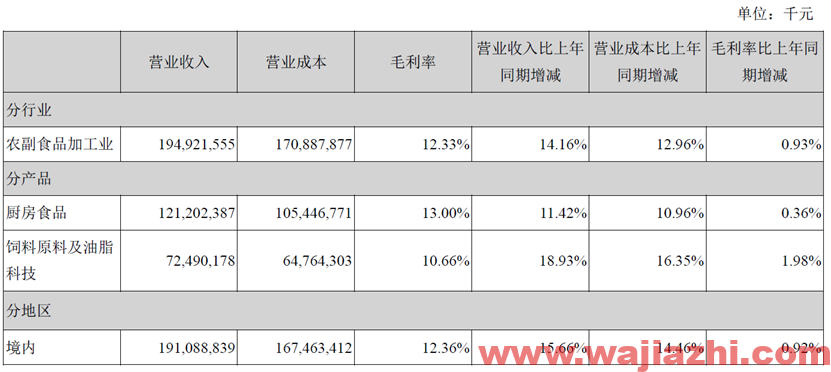

这是基本毛利率。

这是销量,产量,库存汇总。

这是公司的部分分项成本。我们可以看到,促销,人工,运费都增加明显。

在前面我们讲过,公司经营性现金流较2019年下降非常大,原来是增加了存货。存货增加了接近60亿。

作为一个食品加工行业来说,其20倍的市盈率算高的了。大家的交易策略尽量选择右侧交易,千万不要抄底。