上汽集团几乎跑输了所有的汽车行业内的上市公司,就连破产的*ST众泰都比它强,请看技术图形。

上汽集团的日K线。

这是*ST众泰的日K线.

垃圾股满天飞,优质的公司,企业龙头,认真做事,认真研发的,都吊打。甚至有些上市公司连调研的机构投资者都没有。这种对价值的扭曲,目前的市场状态几乎达到了极限。50倍以上的市盈率都能够涨,10来倍的个股,基本上天天阴跌,开盘就亏钱。

记住,越是这个时候,越是要沉住气,只要是低估的,优质的上市公司就没有什么可怕的。价值被扭曲,不会一直持续下去的,我们耐心的等待,并且不断低吸就可以了。市场最终是要纠正错误的。因为,优秀的企业最终会很自然的在市场竞争中胜出。

今天我们来看看上汽集团的市盈率是多少呢?我来做一个表格,对比一下。

| 名称 | TTM | 市盈率 | R&D | 市值 | EPS | 营业收入 |

| 上汽集团 | 9.06 | 11.6 | 133.95亿 | 2385亿 | 1.7520 | 7421.32亿 |

| 比亚迪 | 122 | 127 | 74.65亿 | 5341亿 | 1.4700 | 1565.98亿 |

| 长安汽车 | 32 | 34 | 31.54亿 | 1248亿 | 0.6800 | 845.66亿 |

| 长城汽车 | 45 | 65 | 30.67亿 | 3514亿 | 0.59 | 1033.08亿 |

| 广汽集团 | 15 | 20.7 | 9.76亿 | 1245亿 | 0.58 | 631.57亿 |

| 一汽解放 | 14 | 19.57 | 28.36亿 | 519亿 | 0.5796 | 1136.81亿 |

上面的数据使用的2020年年报和2021年第一季度报表(TTM)。

从上面可以看出来 ,无论是TTM,市盈率,营业收入,R&D差距都相当的大。谁的泡沫大,一眼就明白了,造成这种差距的根本原因还是机构投资者造成的,机构投资者持有的市值过低。

截止2020年年底。

截止2021年3月31日。真实流通股市值目前不超过600亿。

我在前面的文章也中也分析过上汽集团的股价问题,我个人是极度看好的。毕竟在2021将新动作不断,包括发力新能源汽车。公司目前的净利润构成中,与德国大众和通用汽车的比重占比非常大,占比高达70%以上。虽然如此,但是我认为在未来,这一部分合资收益 并没有多少下降的空间。相反,在零部件领域的子公司华域汽车也能够带来持续的回报。

公司业务的几个亮点,我下面说说。

上汽集团、阿里巴巴和张江高科共同打造的“头号产品”,智己L7天使轮版2000席,平均每天200个名额,每天2分钟就售完。

公司新一代燃料电池电堆产品 PROME M3 的一级零部件已全部实现国产化,并已搭载到上汽大通 EUNIQ7 上实现批量上市。

上汽英飞凌第七代 IGBT 顺利量产产品性能世界领先,成本较进口产品大幅下降,为公司 IGBT 供应提供了重要保证。

在智能网联战略推进方面,公司发布全球首款整舱交互 5G 的量产车型 MARVEL-R。

公司携手华为、中国移动在嘉定建设全球首个“5G 智慧交通示范区”;通过战略投资地平线、晶晨半导体等“独 角兽”企业,加快布局车规级 AI 芯片开发,并携手地平线建立人工智能联合实验室,推动机器视 觉算法研究和产业化应用不断深入。

在移动出行和服务布局方面,享道出行持续拓展业务区域布局,并加强“享道专车、享道租 车、环球车享、申程出行”四大产品线的协同互补发展,目前注册用户数已突破 2600 万,日订单 量超 15 万。

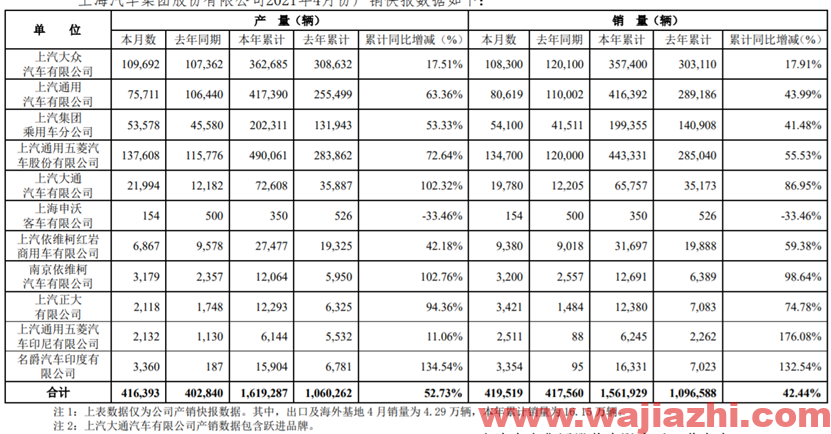

当然,作为汽车整车行业来说,只有销量和净利润才是两个核心指标。那么在最新的2021年前四月的销售和生产情况呢?

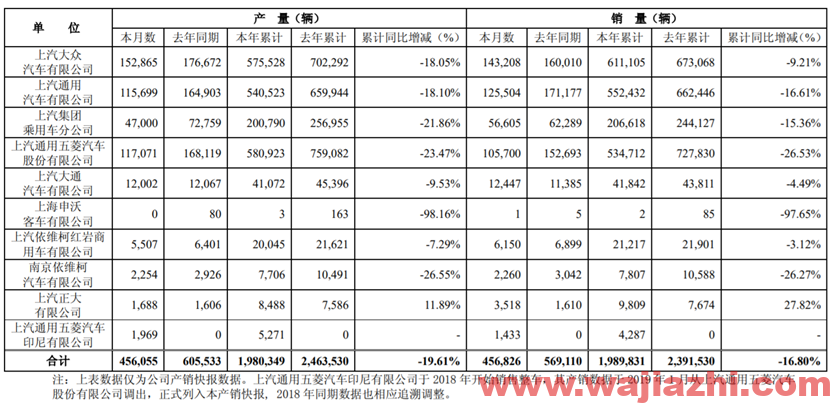

对比2019年的数据 。

我们能够看到,大众和通用合资车这两块的下降是非常明显的。这也是影响了上汽集团利润的关键指标。产量和销量都同比下滑。

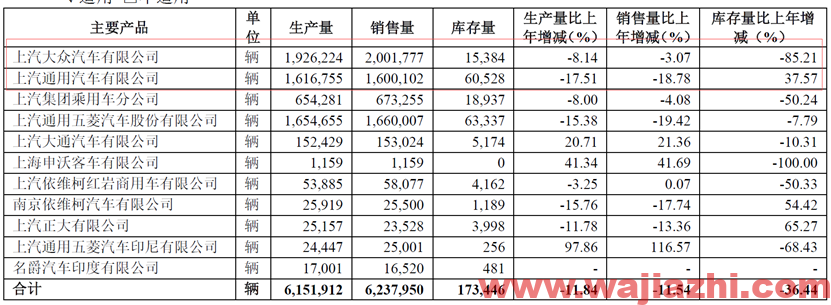

这是2020年的产能和实际产量。我们可以看到下降非常明显,但是具体原因并不清楚。公司上汽通用在2019年出现了较大的库存,但是上汽大众并没有出现库存上升的情况,反而是连续两年大幅下降。

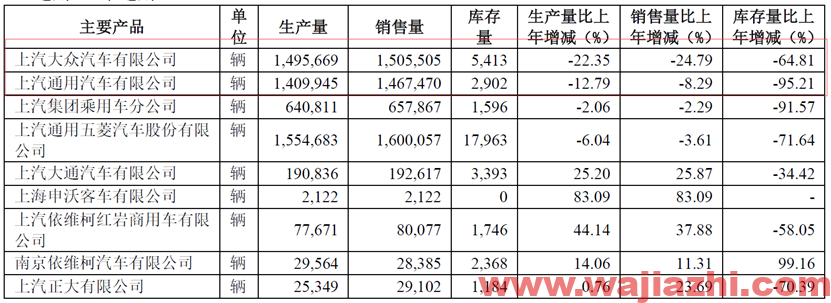

这是2019年的产销和库存。

这是2020年的产销和库存。

我个人认为,主要还是产品国标升级的影响,公司加大力度清理库存。在2020年的库存数据中我们确实看到了库存的大幅下降。

既然库存也清理了。产能和销量应该在2021年有一个上升的过程。我们多一点耐心和多一点信心,看着它怎么重新焕发新的光彩。