星巴克(NASDAQ:SBUX)股价趋势预测及交易区间:

更新至:2023.2.3

(注:上图中上面的线为压力位,下面的线为支撑位)

从股票图形分析

—————————————————————-

短线趋势:上涨

高卖低买区间:$100 – $110

支撑位:$100 压力位:$110 止损价:$100 目标价:$110 回补价:止跌回升至$100

中线趋势:上涨

高卖低买区间:$100 – $110

支撑位:$100 压力位:$110 止损价:$100 目标价:$110 回补价:止跌回升至$100

长线趋势:上涨

高卖低买区间:无

支撑位:$100 压力位:$110 止损价:$100 目标价:$110 回补价:止跌回升至$100

——————————————————————–

财务报表分析:

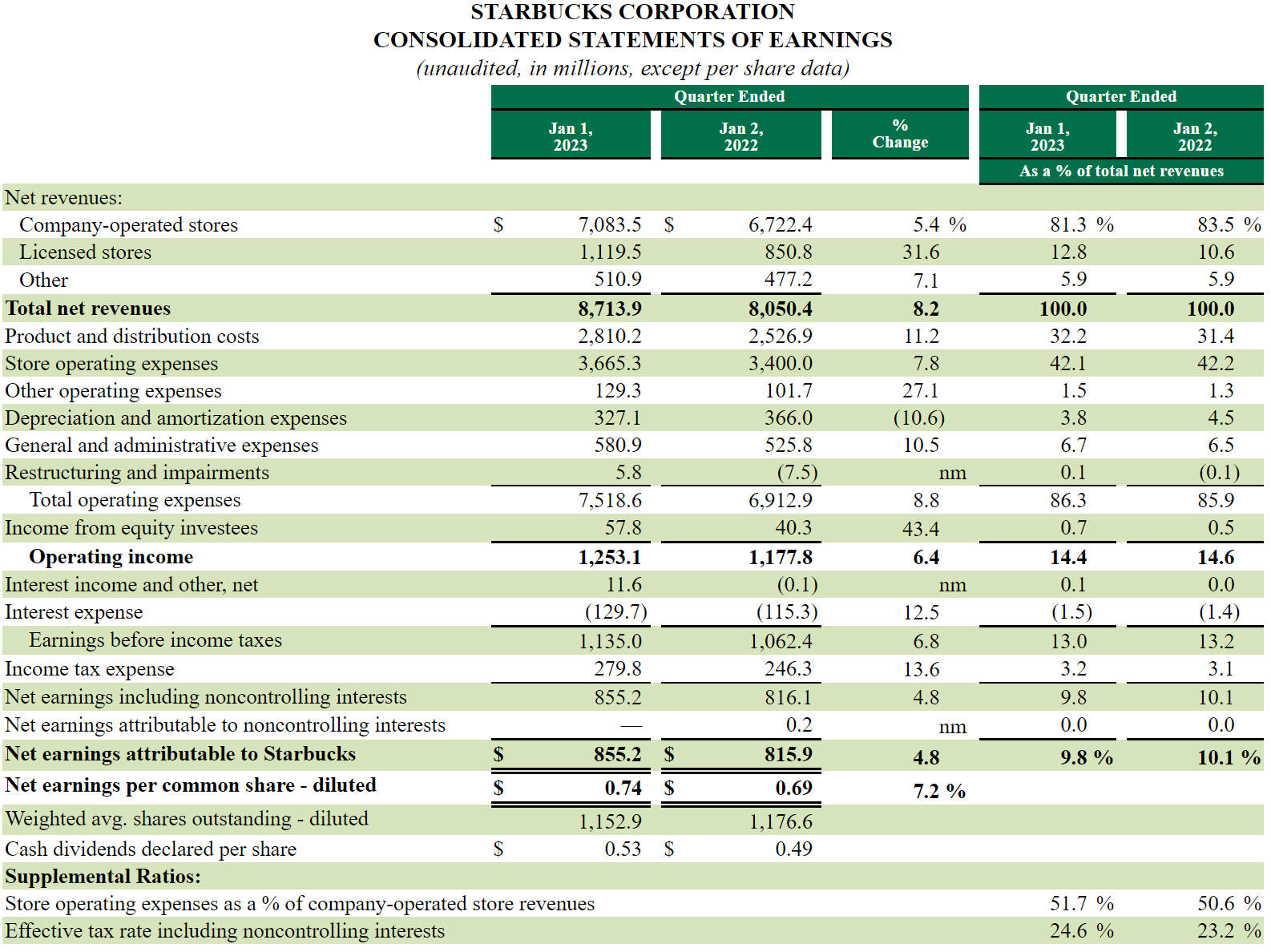

2023年第一季度收入87.13亿美元,市场预估87.5亿美元,YoY+8.2%,净利润8.55亿美元,YoY+4.8%,EPS 0.74美元,YoY+7.2%。每股季度股息0.53美元。品牌优势明显,业务持续复苏中,但股价也并不便宜,中长线建议买入价在85美元左右。

历史预测记录:

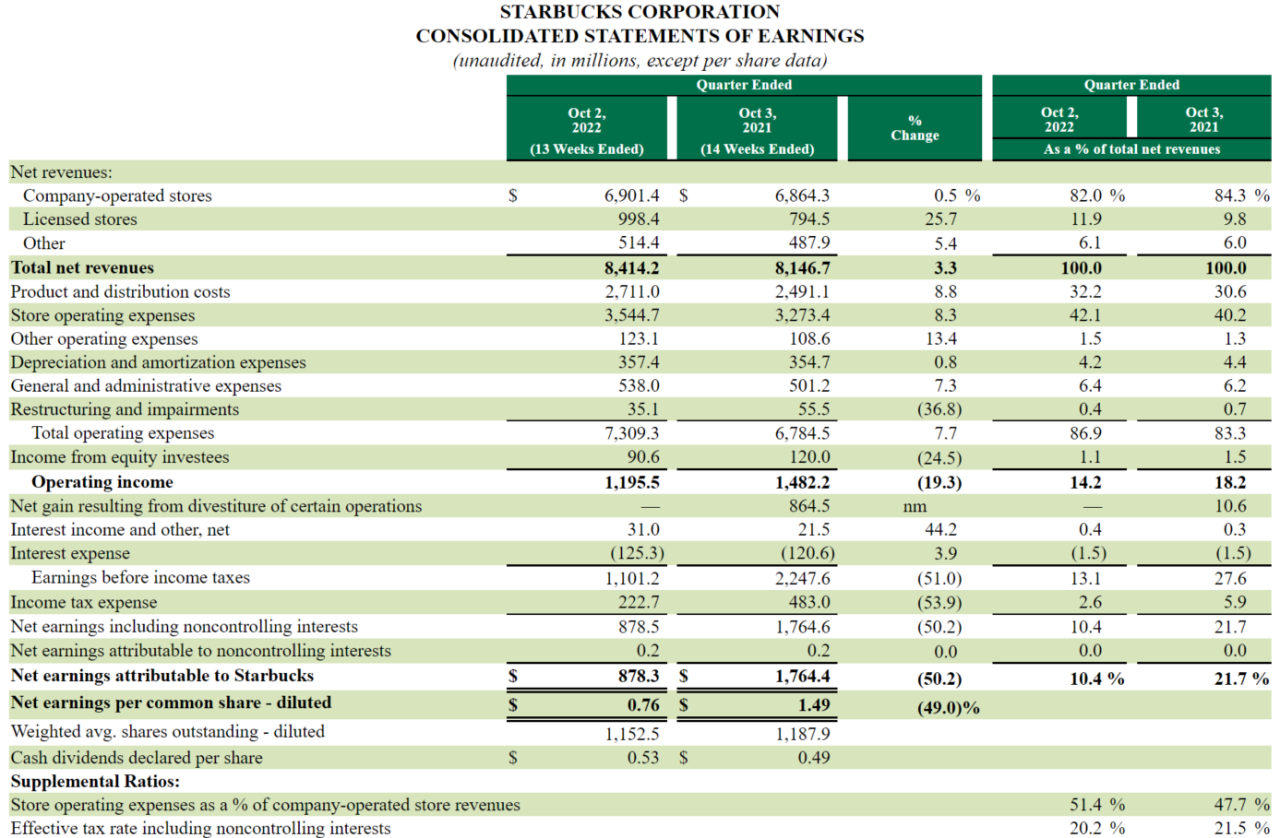

2023.1.3 从股票图形分析,近期股价继续在中线上涨趋势中,近期股价在95美元-105美元区间,短线交易策略可以在支撑位上方高卖低买或者持有。如果股价向上突破105美元的压力位,目标价可以提高到120美元。从财务报表分析,2022财年第四季度收入84.14亿美元,市场预估83.2亿美元,YoY+3.28%,净利润8.78亿美元,YoY-50.22%,EPS 0.76美元,YoY-48.99%。每股季度股息0.53美元。第四季度调整后每股收益0.81美元,市场预估0.72美元,上年同期为0.99美元。品牌优势明显,业务持续复苏中,但股价也并不便宜,中长线建议买入价在85美元左右。

2022.12.06 从技术图形上看,近期股价持续反弹,上涨趋势明显,建议短线交易和中线交易背靠100美元高抛低吸或者持有,止损价100美元,回补位置可视情况决定。

2021.11.04 从技术图形上看,股价从历史高位125美元回撤,暂无趋势性行情,近期预计波动区间为100-120美元之间,建议在区间内高抛低吸,跌破区间多单止损离场,升破区间少量多单测试趋势性行情。从基本面来看,公司业务保持两位数增长,具备长期持有价值。

股票代码:SBUX

公司名称:星巴克公司

英文名称:Starbucks Corporation

公司网址: www.starbucks.com

员工人数:402000 历史数据 349000

公司总裁:Kevin R. Johnson

办公地址:2401 Utah Avenue South Seattle Washington 98134

2023.2.2 2023年第一季度收入87.13亿美元,市场预估87.5亿美元,YoY+8.2%,净利润8.55亿美元,YoY+4.8%,EPS 0.74美元,YoY+7.2%。每股季度股息0.53美元。

2023年一季度同店销售增长5%,分析师预期增长6.79%;2023年一季度净收入87亿美元,分析师预期87.5亿美元;2023年一季度北美同店销售增长10%,分析师预期增长9.54%;2023年一季度国际同店销售下滑13%,分析师预期下降3.87%。

第一季度活跃的美国星巴克®奖励金会员数达3040万,同比增长15%,环比增长6%。

北美和美国可比商店销售额增长10%,第一季度净新开459家门店,期末全球门店总数为36170家:51%为公司自营,49%为特许经营。截至第一季度末,在美国和中国的门店占公司全球门店总数的61%,在美国拥有15,952家门店,在中国拥有6,090家门店。

2023财年第一季度,该公司恢复了股票回购计划,回购了190万股普通股,价值1.914亿美元;根据目前的授权,仍有约5060万股可供购买。

星巴克(NASDAQ:SBUX)合并业务收益报表

2022.11.03 2022财年第四季度收入84.14亿美元,市场预估83.2亿美元,YoY+3.28%,净利润8.78亿美元,YoY-50.22%,EPS 0.76美元,YoY-48.99%。每股季度股息0.53美元。第四季度调整后每股收益0.81美元,市场预估0.72美元,上年同期为0.99美元。(注:默认为GAAP准则,Non-GAAP准则会单独说明)

2022财年第四季度

全球可比商店销售额增长7%,主要受平均票价增长8%的推动。北美和美国可比商店销售额增长11%,主要得益于平均票价增长10%和可比交易增长1%;国际可比商店销售额下降5%,原因是可比交易下降5%,平均票价下降1%;中国可比商店销售额下降16%,原因是可比交易下降17%,但被平均票价上升1%部分抵消;

净新开763家门店,期末全球门店总数为35711家:51%为公司运营,49%为特许经营。第四季度末,美中两国门店占公司全球门店总数的61%,其中美国门店15878家,中国门店6021家。

GAAP营业利润率为14.2%,较上年的18.2%下降400个基点,这主要是由于投资和劳动力增长,包括提高门店合伙人工资、增加新合伙人培训支出、通货膨胀压力以及与中国新冠肺炎疫情相关的销售去杠杆化。Non-GAAP营业利润率为15.1%,低于上年的19.5%,每股收益为0.81美元,低于上年的0.99美元,市场预期0.72美元。

星巴克奖励忠诚度计划在美国的90天活跃会员增至2870万,同比增长16%。

2022财年全年

全球可比商店销售额增长了8%。其中北美可比商店销售额增长12%;国际可比商店销售额下降9%,原因是可比交易下降5%,平均票价下降4%;中国可比商店销售额下降24%,原因是可比交易下降22%,平均票价下降3%;

GAAP营业利润率为14.3%,较上年的16.8%下降了250个基点,这主要是由于投资和劳动力增长所致。Non-GAAP营业利润率为15.1%,低于上年的18.0%。

2023财年财务目标

简明合并业务报表

关于星巴克(NASDAQ:SBUX)

自1971年以来,星巴克咖啡公司一直致力于以合乎道德的方式采购和烘焙优质咖啡阿拉比卡咖啡。如今,该公司在全球拥有36,000多家门店,是全球首屈一指的咖啡烘焙商和零售商。通过我们对卓越的坚定承诺和我们的指导原则,我们带来了独特的星巴克体验通过每一个杯子为每一个顾客献出生命。