2022.12.09 Truist分析师Scot Ciccarelli在Costco Wholesale(COST.O)第一财季盈利不佳后将该公司的目标价从557美元下调至538美元,但保持买入评级。分析师在研报中表示,尽管出现一些大件商品疲软,但第一财季的销售在叠加的基础上仍非常稳定,而食品和杂物等必需品的销售也仍然“非常强劲”。Ciccarelli补充,鉴于有可能提高会员费,向股东发放特别股息/派息,及该公司持续的股票上涨,他仍然看好Costco Wholesale。

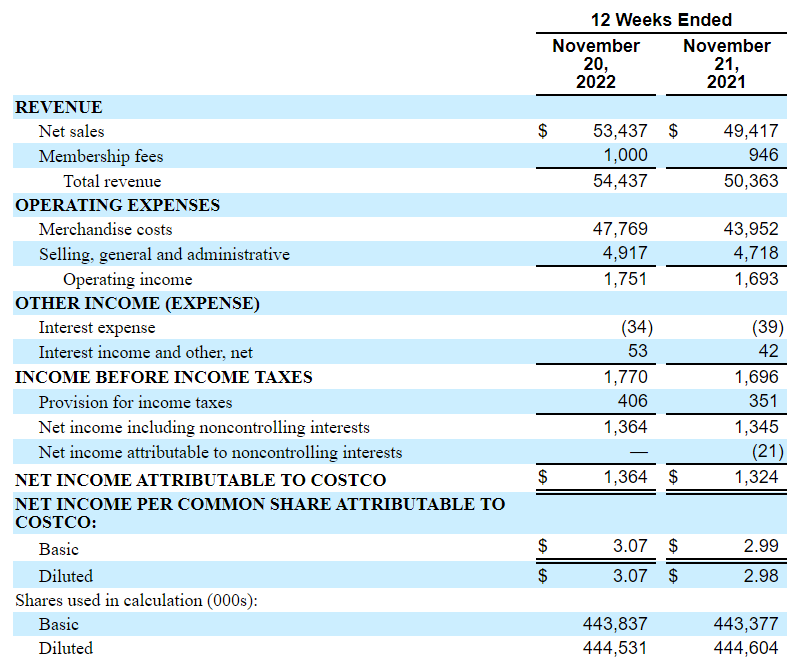

Costco Wholesale股票交易策略:2022.12.09 从股票技术图形上分析,近期股价从反弹阶段性高点回落,再次回到60日均线以下,但是直接向下跌破450美元的概率不高,短线可能存在反弹,近期存在选择方向的可能性较高,建议短线交易背靠450美元高抛低吸或者持有,止损价450美元。暂时看不到长线级别的上行空间。从基本面来看,2023财年第一季度营业收入544.37亿美元,市场预期547.8亿美元,YoY+8.09%,归属普通股股东净利润13.64亿美元,YoY+3.02%,EPS 3.07美元,YoY+3.02%,市场预期3.10美元。公司估值较高,但业绩持续保持增长,建议以技术指标为交易策略,坚持右侧交易。

历史预测记录:

2022.9.22 从技术图形上看,股价跟随指数持续走弱,暂时不具备做多和看多技术指标,建议回避为主。建议重点关注下方支撑位450美元。从基本面来看,2022财年Q4实现营业收入720.91亿美元,YoY+15.0%,归属普通股股东净利润18.68亿美元,YoY+11.9%,EPS 4.20美元,上年同期为3.76美元。每股季度股息0.90美元。目前TTM为36.78倍,显著高于同行业,注意股价回撤的风险。建议以技术指标为交易策略。

2021.9.27 从技术图形上看,股价处于上涨趋势,坚定持有就可以赚钱,建议仅在60日均线上方持有多单。从基本面来看,股价与公司业绩存在一定溢价了,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

2021.9.24 从技术图形上看,股价处于上涨趋势,坚定持有就可以赚钱,建议仅在60日均线上方持有多单。从基本面来看,股价与公司业绩存在一定溢价了,投资者应当注意追高的风险。股价出现较大回落时要考虑止损交易。

股票代码:COST

公司名称:好市多公司

英文名称:Costco Wholesale Corporation

员工人数:304000 历史数据 288000(上期156000)

公司网址: www.costco.com

上市场所:美国NASDAQ证券交易所

公司总裁:Richard A. Galanti

办公地址:999 Lake Drive Issaquah WA 98027

2022.12.08 2023财年第一季度营业收入544.37亿美元,市场预期547.8亿美元,YoY+8.09%,归属普通股股东净利润13.64亿美元,YoY+3.02%,EPS 3.07美元,YoY+3.02%,市场预期3.10美元。每股季度股息0.9美元。第一季度美国同店销售增长9.3%,分析师预期增长8.13%。(注:默认为GAAP,Non-GAAP会单独说明)

简明合并业务报表

好市多公司目前经营847个仓库,其中美国和波多黎各583个,加拿大107个,墨西哥40个,日本31个,英国29个,韩国18个,台湾14个,澳大利亚14个,西班牙四个,法国和中国各两个,冰岛、新西兰和瑞典各一个。开市客还在美国、加拿大、英国、墨西哥、韩国、台湾、日本和澳大利亚设有电子商务网站。

Costco currently operates 847 warehouses, including 583 in the United States and Puerto Rico, 107 in Canada, 40 in Mexico, 31 in Japan, 29 in the United Kingdom, 18 in Korea, 14 in Taiwan, 14 in Australia, four in Spain, two each in France and China, and one each in Iceland, New Zealand and Sweden. Costco also operates e-commerce sites in the U.S., Canada, the United Kingdom, Mexico, Korea, Taiwan, Japan, and Australia.