2022.11.25 财通证券发布研究报告称,维持快手-W「增持」评级,预计2022-24年将实现营业收入951.26/1164.34/1311.91亿元。公司用户基础持续夯实,直播业务与电商业务稳定增长。直播电商业务Q3实现GMV2225.2亿元,同比增长26.6%,其他业务收入26亿元(主要为直播电商业务,同比增长39.4%),商业化有望进一步加强。

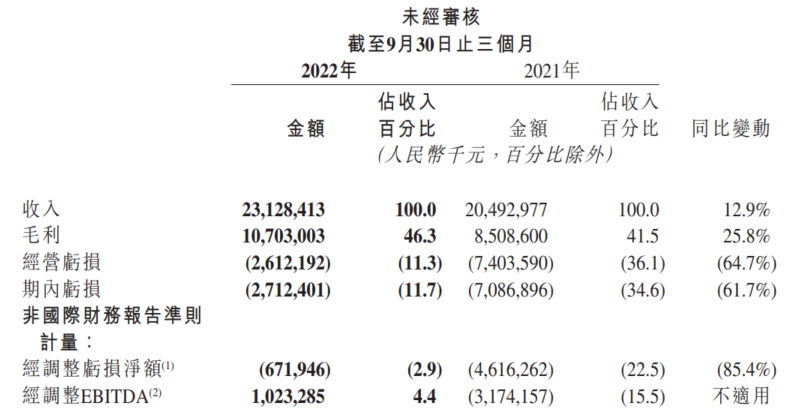

快手2022年第三季度营收231.3亿元同比增长12.9%,预估225.6亿元;净亏损27.1亿元,预估亏损37.3亿元,亏损比上年同期收窄61.7%。调整后净亏损6.719亿元,预估亏损17.4亿元,亏损比上年同期收窄85.4%。快手第三季度线上营销服务收入115.9亿元,预估114.5亿元;直播收入89.5亿元,预估85.7亿元。