2022.11.24 中金发表报告指,石药第三季业绩符合预期。此外管理层维持全年业绩指引,并预计明年收入、净利润和研发费用均将有双位数增长,好于市场预期。该行基本维持核心盈利预测不变,维持跑赢行业评级和11.3港元目标价。报告指,静待石药mRNA疫苗进展,目前mRNA疫苗完成2期临床,数据已提交紧急使用申请。公司表示已具备成熟生产工艺,核心原材料实现自主生产,成本优势明显。此外公司也在部分海外国家组织Ⅲ期序贯免疫试验。产能方面,当前每年5亿剂,公司预计今年底可以达到每年15亿剂。公司表示另有两款小分子处于临床前研发阶段。

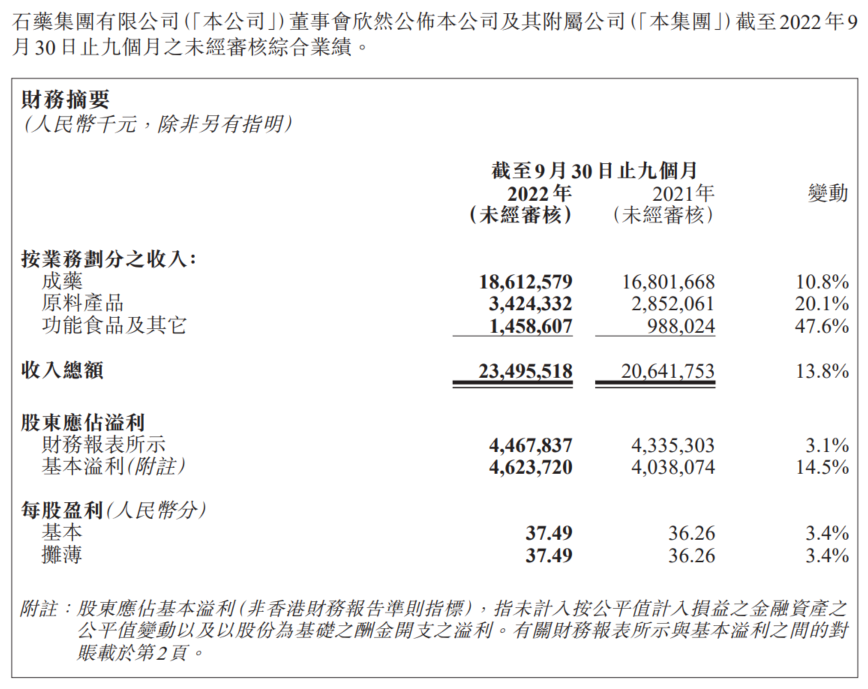

石药集团11月23日于港交所公告,2022年截至9月30日止九个月收入总额234.96亿元,同比增长13.8%;股东应占溢利44.68亿元,同比增长3.1%。成药业务于本期录得收入186.13亿元,其中产品销售占184.27亿元,授权费收入占1.86亿元,同比增加10.8%。本业务于期内保持稳定增长,而来自近年上市产品的贡献持续增加。