今天向大家推荐的是国内汽车零配件的大佬,其市值仅当次第一名安波福,第二名曼格纳国际,居全球第三位。营业收入在A股148家上市公司中,仅次于第一名的潍柴动力,在今年新冠疫情的严重影响下,也实现了917亿的的好成绩,EPS0.98(数据为2020年三季报截止)。这是一支每年能够实现最低近50%收益率的好公司,每年的波动幅度大致从21元-30元之间。几乎每年都能够做一到两次这样的行情,是一支吃波段吃得很爽的公司。

这家公司安全边际非常高,因为营业收入,EPS,股息率都非常合理,下图是近5年的数据。

从2014年开始,营业收入连续上涨,直到2018年,中国汽车行业开始走下坡路,分别实现了23.18%,17.82%,13.03%,11.88%的增幅。净利润从2015年到2018年也分别维持了52.33亿,60.76亿,65.54亿,80.27亿。

从上图我们可以看到研发费用也是年年增长。产品的升级创新完全保持行业领先地位。

这几年的分红,也保持行业领先地位,股息率非常可观:

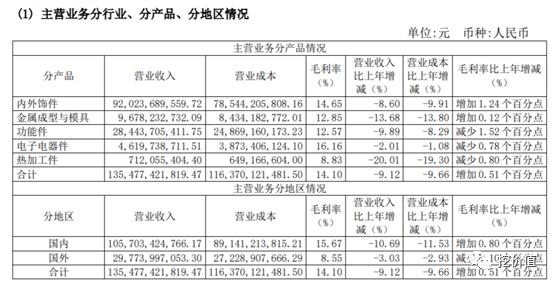

内外饰件板块中的仪表板、汽车座椅、车灯、气囊、保险杠等产品以及功能性总成件板块中的底盘结构件、传动轴、空调压缩机、转向机、摇窗机等产品的细分市场占有率均居于国内前列。公司已与上汽大众、上汽通用、一汽大众、长安福特、神龙汽车、北京奔驰、华晨宝马、北京现代、东风日产、上汽乘用车、长城汽车、江淮汽车、广汽集团、北汽集团、吉利汽车等国内主要整车企业建立了良好的长期合作关系。

公司业务版块:

数据来源于2019年年报。

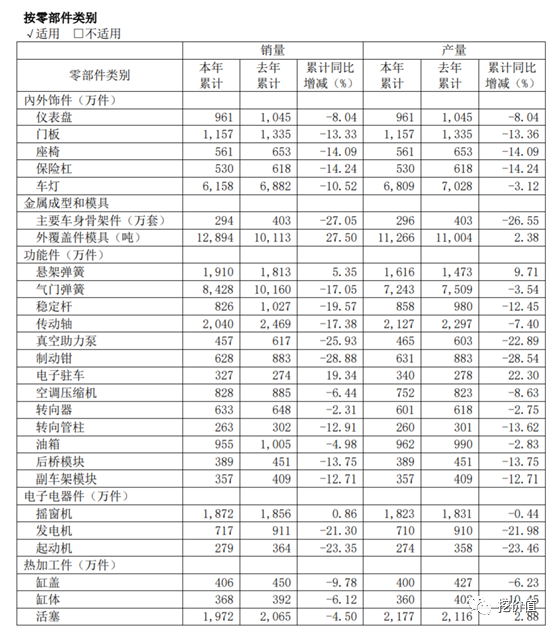

具体产品生产销量,来源于2019年年报。

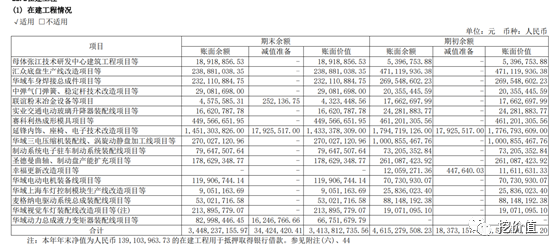

在建工程也非常合理,绝大部分都是技改,新设生产线,公司没有乱花钱。在可以预见的未来,我相信这里一家非常值得持有的价值投资标的,公司无论是营业收入,利润都可以在存量汽车市场占据很大的市场份额。