2022.11.24 摩根大通发研报指,快手Q3业绩再创佳绩,运营及财务指标均超该行及市场预期,料公司Q4电商交易总额按年增长加速至31%,2023年稳健增长29%。该行认为快手收支平衡指日可待,考虑到明年首季季节性疲弱因素,预期将于今年Q4或明年Q2可达收支平衡,明年下半年或2024年上半年国内业务经营利润率可达双位数,而明年海外业务亏损将大幅收窄。该行对快手明年收入预测大致不变。该行予目标价75港元,维持增持评级。

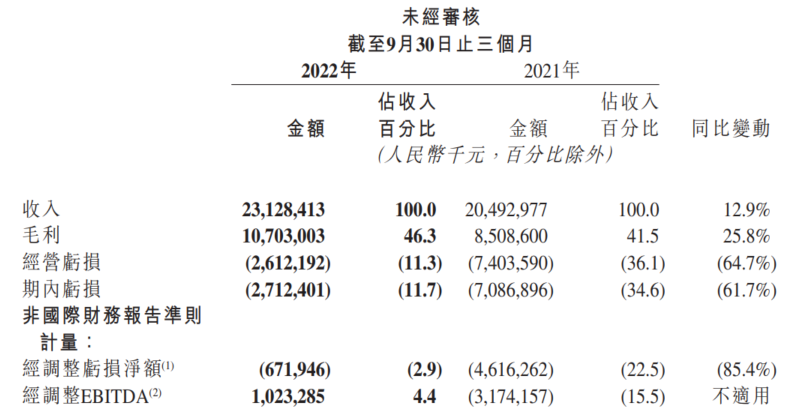

快手2022年第三季度营收231.3亿元同比增长12.9%,预估225.6亿元;净亏损27.1亿元,预估亏损37.3亿元,亏损比上年同期收窄61.7%。调整后净亏损6.719亿元,预估亏损17.4亿元,亏损比上年同期收窄85.4%。快手第三季度线上营销服务收入115.9亿元,预估114.5亿元;直播收入89.5亿元,预估85.7亿元。