2022.11.23 中信证券发布研究报告称,维持快手-W「买入」评级,调整2022-24年收入预测至929/1146/1378亿元。公司22Q3业绩强劲,各项业务和平台流量保持良好增长,同时利润率持续优化。随着商业生态委员会内部打通以及流量生态与商业化进一步耦合,未来平台电商、广告、直播等变现生态将持续向好发展。同时随着组织架构调整和运营效率优化,该行看好降本增效战略推进以及平台生态和商业化增长动力,未来毛利、销售费用及净亏损比率也有望进一步优化。

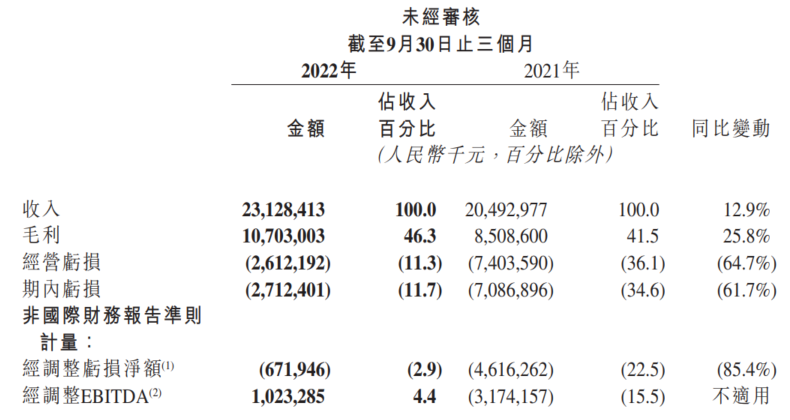

快手2022年第三季度营收231.3亿元同比增长12.9%,预估225.6亿元;净亏损27.1亿元,预估亏损37.3亿元,亏损比上年同期收窄61.7%。调整后净亏损6.719亿元,预估亏损17.4亿元,亏损比上年同期收窄85.4%。快手第三季度线上营销服务收入115.9亿元,预估114.5亿元;直播收入89.5亿元,预估85.7亿元。